Cotización y su evolución en los últimos años: una mirada a las principales cuestiones abiertas.

La cotización a la Seguridad Social sigue siendo uno de los ámbitos donde más dudas y controversias están surgiendo en las empresas.

Una normativa en constante evolución, junto con criterios administrativos no siempre claros o uniformes, y una práctica inspectora cada vez más activa, están generando un escenario en el que interpretar correctamente qué cotiza y qué no cotiza resulta, en muchos casos, complejo.

En este contexto, hay varias cuestiones que están hoy en el centro del debate.

La compensación de los gastos de teletrabajo. El impacto del teletrabajo en la cotización.

¿La Seguridad Social considera la compensación de los gastos de teletrabajo salario o no?, ¿Realmente está excluida la compensación de los gastos de teletrabajo de la base de cotización?

Parece que el teletrabajo ha llegado para quedarse. Sin embargo, su encaje en materia de cotización dista mucho de estar cerrado.

La Ley de Trabajo a Distancia reconoce el derecho del trabajador a ser compensado por los gastos derivados del trabajo a distancia. Por su parte, la jurisprudencia del Tribunal Supremo es clara al respecto: debe atenderse a la naturaleza de la percepción.

Desde una interpretación jurídica, la respuesta parece clara: no estamos ante salario, sino ante un concepto compensatorio. No retribuye el trabajo, sino que resarce al trabajador por los costes asumidos (luz, internet, etc.). Bajo este enfoque, y apoyándose en el criterio del Boletín RED, sería defendible su exclusión de la base de cotización.

Pero la realidad práctica es distinta.

Desde la perspectiva de la Seguridad Social, el punto de partida es otro: todo lo que percibe el trabajador se presume salario y, por tanto, cotiza, salvo que se trate de un concepto expresamente excluido de la base de cotización en la normativa o se pueda demostrar fehacientemente que es una compensación. Aquí surge el primer problema práctico: la compensación por teletrabajo no está expresamente incluida entre los conceptos excluidos de la base de cotización y, además, no siempre resulta sencillo justificar o cuantificar el gasto real.

En los últimos meses, la Inspección de Trabajo ha empezado a cuestionar el tratamiento de la compensación de los gastos de teletrabajo a efectos de cotización, especialmente en aquellos casos en los que:

- se abonan importes fijos

- se abonan en periodos vacacionales o de baja

- no existe una justificación real del gasto

- o no hay una vinculación directa con el teletrabajo efectivo

El debate, por tanto, no es solo jurídico. Es también probatorio.

La clave para las empresas no reside únicamente en la interpretación, sino en una cuestión más concreta: ¿pueden evidenciar la realidad del teletrabajo y demostrar que esa cantidad responde a una compensación real, razonable y efectivamente vinculada al trabajo a distancia? La capacidad de justificarlo de manera documentada se ha convertido en el principal factor de seguridad frente a posibles reclamaciones o ajustes por parte de la Seguridad Social.

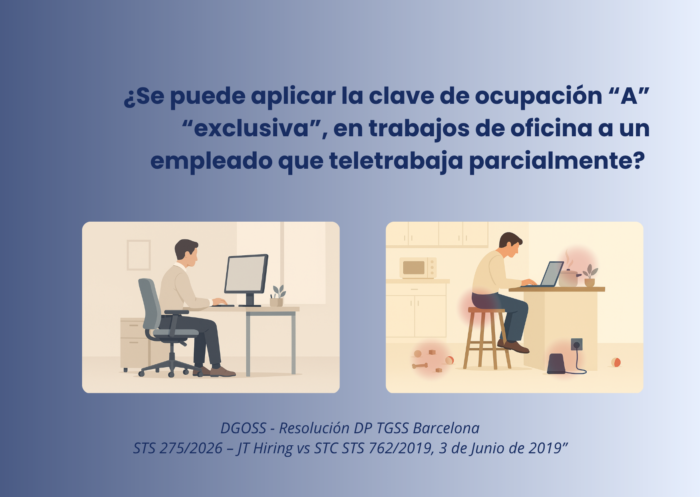

Teletrabajo y clave de ocupación “A”

¿Es defendible la aplicación de la clave de ocupación “A” – relativa al personal de oficina- en régimen de teletrabajo?

El sistema de cotización por AT/EP sigue una lógica sencilla: a mayor riesgo, mayor tipo de cotización. La finalidad es acompasar la cotización al riesgo de la actividad.

Dentro de ese esquema, no es casual que el personal de oficina tenga asignado el tipo más bajo, ya que es el que presenta menor riesgo.

Ahora bien, ¿qué ocurre cuando ese trabajo de oficina se realiza en régimen de teletrabajo?

Desde una perspectiva estrictamente lógica, podría parecer aún más claro: si la cotización se basa en el riesgo y con el teletrabajo se elimina o reduce significativamente uno de los riesgos habituales —los desplazamientos y, por tanto, el accidente de trabajo in itinere—, ¿por qué no aplicar el tipo reducido asignado al personal de oficina?

Sin embargo, la interpretación administrativa es más restrictiva en el caso del teletrabajo.

El criterio de la Dirección General de Ordenación de la Seguridad Social (DGOO) sostiene que no se cumplen los requisitos establecidos en la normativa para aplicar la clave de ocupación “A” al personal de oficina en régimen de teletrabajo. En concreto, el criterio locativo; se considera que el domicilio del trabajador no puede ser equiparado a un lugar destinado a oficinas de la empresa.

Y aquí reside el punto de fricción: aunque desde la lógica del sistema la aplicación del tipo reducido parecería defendible, la interpretación administrativa limita su uso al trabajo realizado físicamente en las oficinas de la empresa.

Frente a esta visión, existe una interpretación alternativa que plantea varias consideraciones:

- El teletrabajo está regulado en el convenio colectivo y en los acuerdos de trabajo a distancia.

- Funcionalmente, el trabajo realizado corresponde a tareas propias del personal de oficina.

A partir de estas premisas, surge la pregunta: ¿por qué no considerar el domicilio del trabajador como una extensión del entorno laboral? Y, siguiendo esta lógica, ¿por qué no asimilarlo a efectos de cotización, aplicando la misma clave de ocupación “A” que se emplearía en la modalidad presencial?

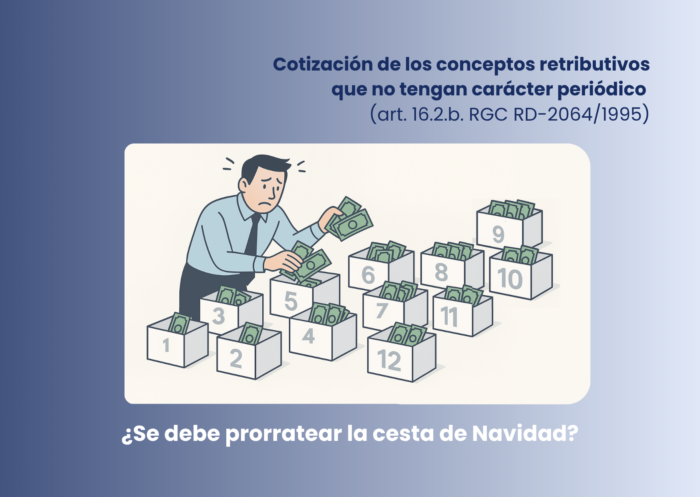

El tratamiento de los conceptos retributivos no periódicos

¿Se tienen que prorratear todos los conceptos retributivos no periódicos? ¿Son realmente homogéneos?

Otro de los focos habituales de revisión es el tratamiento a efectos de cotización de los conceptos retributivos no periódicos.

La pregunta clave es: ¿importa cuándo se paga o cuándo se devenga?

El criterio técnico es claro: lo relevante es el devengo.

- Si un concepto tiene devengo mensual y está vinculado a un hecho o a un mes concreto (por ejemplo, cesta de Navidad, premio por un buen mes de facturación, “welcome bonus”) → se imputa en el mes correspondiente.

- Si no lo tiene y se trata de percepciones que retribuyen un periodo de tiempo más amplio (bonus, incentivos, premios anuales) → debe distribuirse a lo largo del año.

Hasta aquí, la teoría.

En la práctica, la Inspección tiende a impulsar una interpretación más amplia: todos los conceptos deberían prorratearse, evitando concentraciones que puedan reducir el impacto de los topes de cotización.

Esto abre varias cuestiones:

- ¿Todos los conceptos no periódicos deben tratarse igual?

- ¿Qué ocurre cuando el devengo no está claramente definido?

- ¿Cómo se gestionan las discrepancias entre criterio empresarial y criterio administrativo?

Diferencias entre los ficheros CRA y las bases de cotización

El uso del fichero CRA ha incrementado el control sobre los conceptos retributivos, generando discrepancias entre lo declarado y lo cotizado. Pero ¿estas diferencias informativas legitiman a la TGSS para levantar deuda?

Es importante tener en cuenta:

- Las bases de cotización reflejan lo efectivamente cotizado.

- El CRA tiene un carácter meramente informativo y no determina por sí mismo la procedencia de deuda.

- La TGSS solo puede reclamar deuda en casos de falta de cotización respecto de trabajadores dados de alta, errores materiales o de cálculo y en caso de situaciones de infracotización (art. 62 RD 1415/2004).

Cuando la discrepancia entre los ficheros CRA y las bases de cotización deriva de un criterio razonable sobre qué debe cotizar, no procede levantar deuda. La Inspección puede valorar jurídicamente el carácter cotizable del concepto (art. 65.1.b del reglamento).

La jurisprudencia confirma que el CRA es informativo (art. 147.3 LGSS), sin generar derechos u obligaciones sustantivas.

Para las empresas, la clave es:

- Detectar el origen de las diferencias.

- Determinar si se trata de error de clasificación o codificación.

- Justificar de forma documentada el criterio aplicado.

Un entorno donde la interpretación importa

Todos estos temas tienen un elemento común: no existe una única respuesta clara y cerrada. Hay norma, interpretación y práctica inspectora, y no siempre coinciden.

Por eso, hoy más que nunca, las empresas necesitan:

- Entender el criterio aplicable.

- Evaluar el riesgo.

- Tomar decisiones informadas.

En Fiabilis seguimos trabajando para aportar claridad en un entorno cada vez más complejo, ayudando a las empresas a optimizar su gestión de la cotización con una visión técnica y práctica.